Quanto você realmente precisa? O erro silencioso por trás do "número da aposentadoria."

- Ivan Vianna

- 3 de mai.

- 4 min de leitura

Série planejamento, aposentadoria e independência financeira | Edição 5 - 30abr26

Quanto você realmente precisa?cO erro silencioso por trás do "número da aposentadoria."

Dois executivos chegam aos 60 anos com R$ 3 milhões acumulados.

Mesma carreira. Mesma disciplina de poupança. Mesmo número no extrato.

Um descobre que pode parar imediatamente — e ainda vai sobrar. O outro percebe, com um frio no estômago, que não pode. Que o número que construiu com tanto esforço, na verdade, não é suficiente. Que ele calculou errado o alvo — ou pior, que nunca calculou.

O patrimônio é idêntico. A realidade financeira, radicalmente diferente.

O que separa esses dois destinos não é sorte. Não é inteligência. É uma única distinção que a maioria das pessoas nunca aprendeu a fazer: a diferença entre acumular e estruturar. Entre correr atrás de um número e entender qual número, de fato, faz sentido.

A pergunta errada

Durante décadas, a educação financeira ensinou uma única pergunta:

"Quanto preciso acumular?"

É uma pergunta razoável. Mas é a pergunta errada.

Ela pressupõe que existe um número absoluto — uma cifra mágica que, uma vez atingida, resolve tudo. Essa premissa é sedutora. É simples. E é profundamente equivocada.

A pergunta correta — a que muda tudo — é outra:

"Quanto de renda eu preciso sustentar, com qual estrutura, por quanto tempo, considerando que minha vida vai continuar mudando?"

Quando a pergunta muda, o cálculo inteiro muda. E muitas das certezas que pareciam sólidas começam a revelar suas rachaduras.

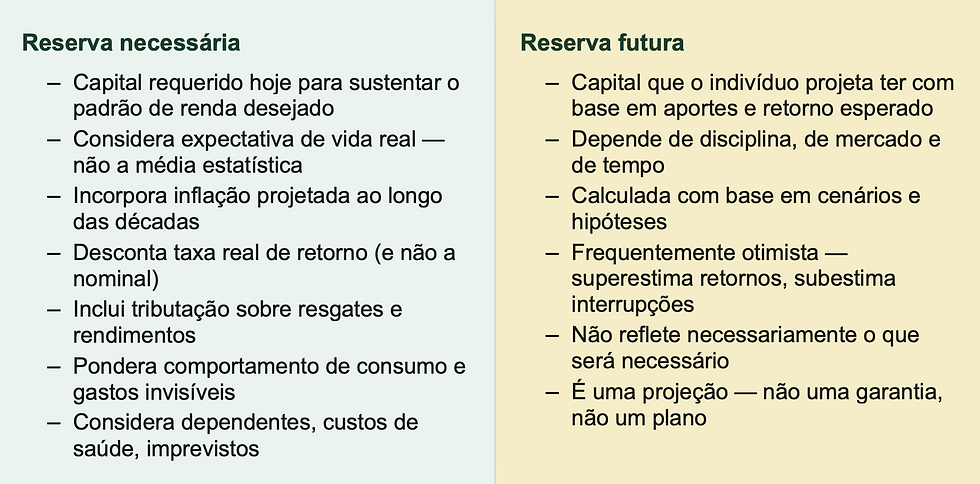

Dois conceitos que a maioria confunde

No trabalho que realizo com clientes ao longo do processo de planejamento, utilizo dois

conceitos que estruturam toda a análise de aposentadoria e independência financeira. Eles parecem simples. Mas separá-los com precisão é o que transforma uma projeção vaga em um plano funcional.

O erro clássico — e devastador — é simples: confundir a Reserva Futura com a Reserva

Necessária. É acreditar que o número que você projeta acumular é o número que você

precisa ter. São coisas completamente distintas. E quando a vida chega — com longevidade maior, com inflação real, com custos que não estavam no roteiro — a diferença entre essas duas reservas cobra seu preço.

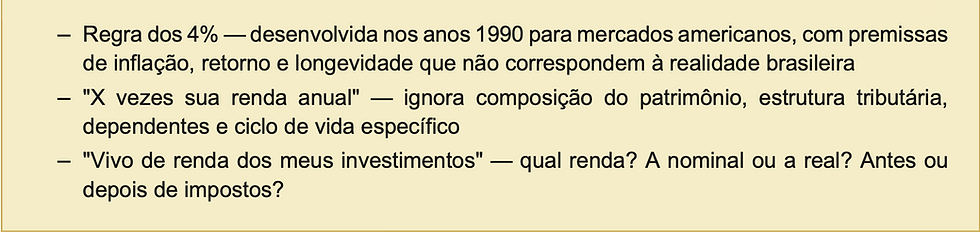

O problema do "número mágico"

Nos últimos anos, alguns atalhos conceituais ganharam popularidade como respostas

definitivas para a aposentadoria. São intuitivos. Viajam bem nas redes sociais. E carregam um grau perigoso de simplificação.

Os atalhos mais comuns — e seus limites

Nenhuma dessas fórmulas é absurda como ponto de partida. O problema é quando elas viram destino. Quando substituem o planejamento em vez de provocá-lo.

A realidade brasileira tem características específicas que tornam ainda mais inadequado

importar modelos de outros contextos: uma inflação estruturalmente mais alta, uma curva de longevidade em expansão acelerada, uma carga tributária sobre investimentos que raramente entra nos cálculos populares, e um ambiente macroeconômico com ciclos mais voláteis. Ignorar essas variáveis não é prudência — é otimismo involuntário.

O que nenhum número captura sozinho

Até aqui, estamos no território dos cálculos. E eles são necessários. Mas existe uma

dimensão que nenhuma planilha, por mais sofisticada que seja, consegue preencher por

conta própria.

A renda necessária para a independência financeira não é apenas uma questão financeira. É uma questão existencial.

Viktor Frankl demonstrou, nos limites mais extremos da condição humana, que o sofrimento sem sentido é insuportável — mas que o sofrimento com propósito pode ser atravessado. O mesmo princípio se aplica, de forma menos dramática e igualmente real, à construção do patrimônio. Acumular sem saber para quê — sem uma narrativa de vida que dê sentido àquele esforço — é uma forma sofisticada de perda de direção.

Daniel Kahneman nos mostrou que o bem-estar subjetivo não cresce proporcionalmente com a renda a partir de certo ponto. O que cresce — ou encolhe — é a qualidade das escolhas que tomamos com o que temos. E as escolhas mais custosas não são as financeiras. São as identitárias.

Quando trabalho com clientes no Método VIDA, uma das primeiras perguntas que faço não é "qual é o seu patrimônio?". É: "qual é o padrão de vida que você quer sustentar — não o que você tem hoje, mas o que você quer viver, conscientemente, nos próximos 20 ou 30 anos?"

Essa distinção — entre o padrão herdado e o padrão escolhido — muda o número. Muda a estrutura. Muda o plano.

Clientes com perfil Construtor frequentemente acumulam mais do que precisam, mas vivem abaixo do que poderiam — por incapacidade de soltar o modo de acumulação. Clientes com perfil Explorador subestimam sistematicamente o custo da liberdade que desejam. Clientes Protetores tendem a superestimar riscos futuros e construir reservas emocionalmente infladas. Cada arquétipo tem um viés específico na leitura do "número necessário" — e sem reconhecê-lo, o cálculo permanece distorcido.

O número que faz sentido

Quanto você realmente precisa? O erro silencioso por trás do "número da aposentadoria." Independência financeira não começa quando você atinge um número. Começa quando você entende qual número faz sentido para a vida que você quer viver — calculado com metodologia, ancorando na sua realidade específica, e revisado ao longo do tempo à medida que essa vida evolui.

O erro mais silencioso da jornada financeira não é não poupar o suficiente. É correr atrás de um número que nunca foi calculado corretamente — e por isso, pode-se passar a vida inteira acumulando, sem jamais saber com certeza se já chegou.

Há algo profundamente libertador em fazer esse cálculo com precisão. Não porque ele elimina a incerteza — nenhum cálculo faz isso. Mas porque ele transforma a incerteza em horizonte.

E horizonte é diferente de abismo.

Sobre o autor

Ivan Vianna é CFP® com 15 anos de certificação e mais de 27 anos no mercado financeiro. Assessor financeiro para pf e pj e sócio minoritário na Integra Aliança Invest (BTG Pactual), e fundador da Ivan Vianna Finanças Pessoais e Empresariais. Especialista em arquitetura de patrimônio, investimentos internacionais, finanças comportamentais e planejamento sucessório.

Ivan Vianna — CFP® | Arquitetura integral da prosperidade | linkedin.com/in/ivanlvianna

Comentários