Por que a volatilidade dói mais do que deveria: o sofrimento vem da história que contamos sobre a oscilação do mercado...

- Ivan Vianna

- 3 de mai.

- 6 min de leitura

Série Semântica da Riqueza · Artigo 7 · Por Ivan Vianna, CFP® · 27 de março de 2026

O mercado oscila. Mas o sofrimento vem da história que contamos sobre a oscilação.

Você já percebeu que duas pessoas podem ter exatamente a mesma carteira — e viver experiências completamente diferentes diante de uma queda de mercado?

Para uma, uma oscilação de 5% é apenas um movimento esperado, parte do ciclo. Para outra, é ansiedade, insônia e vontade urgente de vender tudo. O dado é o mesmo. A reação, completamente diferente.

Isso acontece porque a volatilidade de investimentos não é apenas um fenômeno financeiro — é um fenômeno psicológico e, no centro desta série, semântico. O investidor não reage à oscilação em si. Ele reage ao significado que atribui a ela. E esse significado é construído em linguagem, antes que qualquer análise técnica entre em cena.

Este artigo examina por que a volatilidade produz sofrimento desproporcional ao seu impacto econômico real — e o que isso significa para quem toma decisões patrimoniais sob pressão.

Volatilidade não destrói patrimônio. A reação à volatilidade destrói.

A promessa e a oscilação

No artigo anterior desta série — A Psicologia da Promessa Financeira — vimos como narrativas sedutoras capturam decisões de investimento antes que qualquer análise racional entre em cena. Há uma conexão direta com a volatilidade que raramente é discutida.

Promessas financeiras, explícitas ou implícitas, criam expectativas de estabilidade. Quando a volatilidade aparece — e ela sempre aparece — a promessa parece quebrada. O investidor não reage apenas à queda do ativo: reage à frustração da narrativa que havia construído sobre ele. Quanto maior a promessa que motivou a entrada, maior o sofrimento quando a oscilação chega.

Esse mecanismo explica por que investidores que entram em ativos por razões narrativas — uma tecnologia revolucionária, um gestor visionário, uma oportunidade exclusiva — tendem a sair exatamente nos piores momentos. A oscilação não quebra apenas o preço. Quebra a história.

✦

A assimetria que Kahneman descobriu

Em 1979, Daniel Kahneman e Amos Tversky publicaram a Prospect Theory — uma das contribuições mais influentes da psicologia ao campo econômico do século XX. Entre suas descobertas centrais estava uma assimetria fundamental na forma como os seres humanos processam ganhos e perdas.

A conclusão pode ser enunciada de forma simples: a dor de perder uma determinada quantia é psicologicamente aproximadamente duas vezes mais intensa do que o prazer de ganhar a mesma quantia. Perder R$ 10.000,00 dói, em termos de experiência subjetiva, o dobro do quanto R$ 10.000,00 de ganho alegra.

Isso significa que um investidor com carteira que oscila — subindo 10% num mês e caindo 10% no seguinte — está, do ponto de vista psicológico, acumulando sofrimento líquido mesmo quando o resultado financeiro final é neutro. O mercado empata. O investidor perde.

A aversão à perda não é uma fraqueza de caráter nem um sinal de pouca experiência. É uma característica estrutural do sistema nervoso humano, provavelmente moldada por milhões de anos de evolução em ambientes onde perdas tinham consequências imediatas e irreversíveis. O problema é que esse mecanismo foi calibrado para savanas e escassez — não para mercados financeiros com horizontes de décadas.

✦

O problema de olhar demais

Richard Thaler, Amos Tversky e colaboradores identificaram um fenômeno que combina a aversão à perda com a frequência de avaliação da carteira — e que produz consequências patrimoniais severas. Eles chamaram de myopic loss aversion: a aversão míope à perda.

A lógica é a seguinte: quanto mais frequentemente um investidor avalia sua carteira, maior a probabilidade de observar uma perda em qualquer avaliação individual — mesmo que a tendência de longo prazo seja positiva. Isso ocorre simplesmente porque mercados oscilam no curto prazo. Quem olha diariamente vê perdas com muito mais frequência do que quem olha anualmente. E como cada perda observada produz sofrimento psicológico desproporcional, o investidor que monitora com alta frequência acumula uma experiência subjetiva de perdas contínuas — mesmo em carteiras que estão se valorizando no longo prazo.

Esse sofrimento acumulado aumenta a probabilidade de decisões defensivas: redução de risco, venda em momentos inadequados, migração para ativos de menor retorno esperado. O investidor que verifica a carteira todo dia está pagando um custo psicológico real por informação que, na maioria das vezes, não deveria produzir nenhuma ação — e consumindo tolerância emocional que precisaria estar disponível para os momentos em que a decisão realmente importa.

Thaler e Shlomo Benartzi demonstraram experimentalmente que investidores dispostos a avaliar suas carteiras com menor frequência tendem a alocar mais em renda variável — e, como consequência, a obter retornos superiores no longo prazo. A frequência de avaliação, por si só, altera a percepção de risco e o comportamento de alocação.

✦

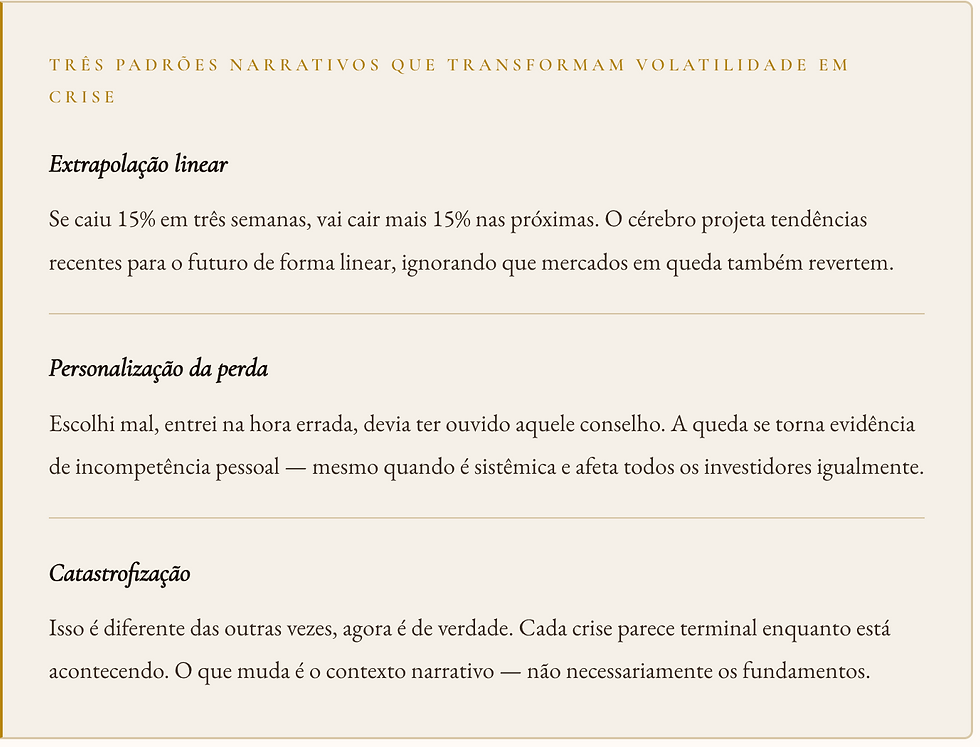

A história que o investidor constrói sobre a volatilidade

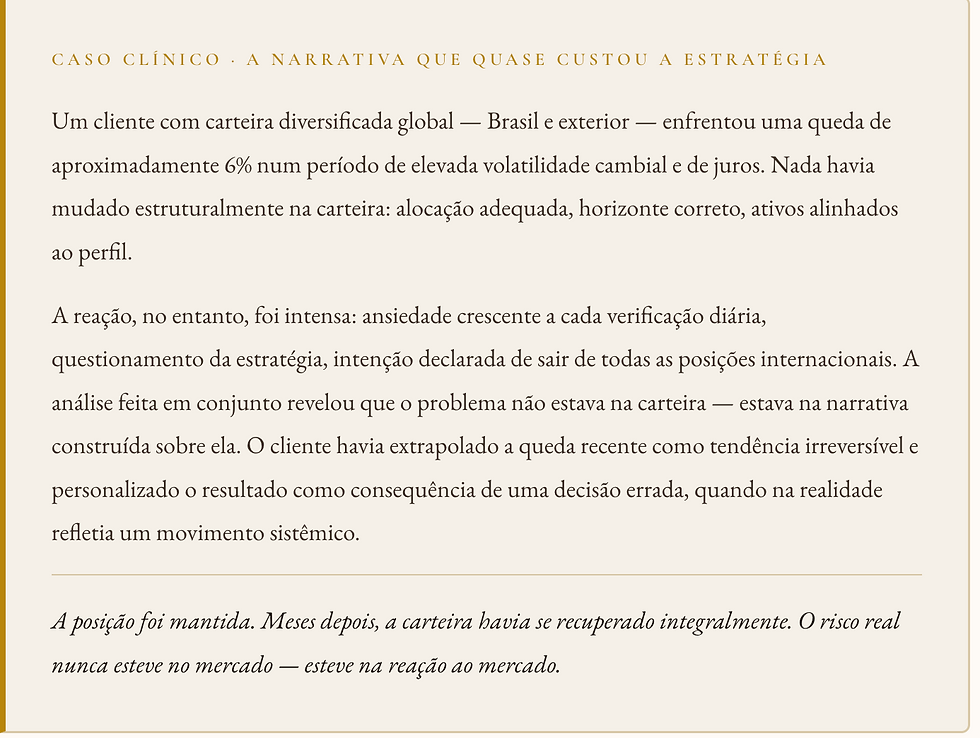

Quando um mercado cai, o evento econômico em si — a variação percentual de um índice — é relativamente simples. O que não é simples é o que acontece na mente de quem observa essa variação. O investidor raramente experimenta uma queda como dado neutro. Ele a experimenta através de uma narrativa: sobre o que a queda significa, sobre o que vai acontecer a seguir, sobre o que diz a respeito das suas próprias decisões passadas. Essa narrativa é construída em tempo real, sob pressão emocional, com informações incompletas — e tende a ser sistematicamente mais pessimista do que os fundamentos justificariam.

Esses padrões não são irracionais no sentido de inexplicáveis. São irracionais no sentido de serem caros: produzem decisões — vender na baixa, realocar sob pressão, abandonar estratégias de longo prazo — que sistematicamente destroem valor.

A distinção que muda tudo: volatilidade não é perda permanente

Existe uma diferença fundamental entre dois conceitos frequentemente confundidos na experiência do investidor — e compreendê-la é o primeiro passo para gerir a volatilidade de investimentos com clareza.

O problema é que, no momento da queda, o sistema emocional do investidor não distingue os dois. Volatilidade é experimentada como perda. A dor é a mesma. E é essa dor — não o risco econômico real — que frequentemente produz a decisão de vender, convertendo o que era volatilidade temporária em perda permanente real.

O risco mais relevante para a maioria dos investidores não é a volatilidade — é o comportamento que a volatilidade provoca. Howard Marks, Oaktree Capital

Relatórios sistemáticos do Dalbar e da Morningstar documentam essa dinâmica com consistência: a diferença entre o retorno dos fundos e o retorno que o investidor efetivamente obtém é explicada, em grande parte, por entradas e saídas nos momentos errados — movimentos motivados pela dor da volatilidade, não por mudança nos fundamentos.

✦

Práticas concretas de gestão emocional da oscilação

Reconhecer as distorções descritas aqui é necessário, mas não suficiente. É preciso construir estruturas que operem antes que a emoção tome o controle — porque no momento da queda, o raciocínio analítico tende a chegar tarde.

Defina sua política de investimento em momentos de calma — e escreva

Uma política de investimento pessoal estabelece, com antecedência e sem pressão emocional, os critérios para manutenção, rebalanceamento e saída de posições. Quando ela existe por escrito, o investidor tem algo concreto para consultar durante uma crise — em vez de depender do julgamento emocional do momento.

Reduza a frequência de avaliação da carteira intencionalmente

Não como negligência, mas como estratégia. Um investidor com horizonte de dez anos não precisa de informação diária sobre sua carteira. Cada avaliação desnecessária é uma exposição adicional ao sofrimento de curto prazo que pode produzir decisões de longo prazo inadequadas.

Quando sentir urgência de agir, pergunte: esta ação responde ao mercado — ou à minha narrativa sobre o mercado?

A urgência de vender durante uma queda raramente é baseada em mudança fundamental nos ativos. Frequentemente é baseada nos padrões narrativos descritos acima — extrapolação, personalização, catastrofização. Nomear essa narrativa explicitamente ajuda a criar distância entre o estímulo emocional e a decisão.

Separe volatilidade de deterioração fundamental antes de qualquer decisão

Antes de vender sob pressão, a pergunta relevante não é "quanto caiu?" — é "o que mudou nos fundamentos do ativo?". Se a resposta for "nada mudou, o mercado está em movimento sistêmico", isso é informação completamente diferente de "a empresa tem problemas estruturais que eu subestimei". As duas situações merecem respostas opostas.

✦

O que a oscilação revela

Existe algo que os períodos de alta volatilidade fazem com clareza incomum: revelam a distância real entre o perfil de risco declarado de um investidor e seu perfil de risco vivido. É fácil dizer, em períodos de mercado tranquilo, que se tem tolerância para quedas de 30%. É outra experiência inteiramente diferente atravessar essa queda em tempo real, semana após semana, sem saber quando termina.

O perfil de risco verdadeiro de um investidor não está no formulário de suitability — está na qualidade das decisões que ele toma quando o mercado está em colapso.

Entender por que a volatilidade dói mais do que deveria não elimina a dor. Cria algo quase tão valioso:a capacidade de reconhecê-la como sinal psicológico —e não como instrução de venda.

Essa distinção, praticada com consistência ao longo do tempo, é uma das fontes mais sólidas de vantagem patrimonial disponíveis a qualquer investidor.

O mercado oscila. Sempre oscilou. O que está sob controle não é a oscilação — é a história que decidimos contar sobre ela.

Próximo artigo

O Curto-Prazismo como Vício — porque o cérebro sistematicamente sacrifica o futuro pelo presente.

IV

Ivan Vianna, CFP®

Planejador Financeiro · Integra Aliança Invest (BTG Pactual)

Série Semântica da Riqueza · Newsletter Ciência da Prosperidade

Comentários