Imóvel no exterior: ativo patrimonial ou armadilha estrutural?

- Ivan Vianna

- 3 de mai.

- 6 min de leitura

Série Patrimônio Global · Edição 10 · 2026 - Por Ivan Vianna, CFP®

O que o brasileiro precisa entender antes de comprar — e quase ninguém explica.

Um imóvel de US$ 600 mil pode custar US$ 216 mil em imposto — mesmo sem venda. Quase nenhum investidor brasileiro sabe disso.

Comprar um imóvel no exterior é, para muitos investidores brasileiros, o passo que consolida a internacionalização do patrimônio. É tangível, compreensível, algo que se pode ver e tocar.

Mas há uma distinção fundamental que raramente é feita antes da compra: um imóvel no exterior não é apenas um ativo. É uma posição jurídica em outra jurisdição — com regras de tributação, sucessão e liquidez completamente diferentes das que o investidor brasileiro conhece. A decisão de comprar pode ser correta. A estrutura utilizada para comprar, porém, define se esse ativo será uma fonte de proteção patrimonial — ou uma fonte de problemas que só se revelam no pior momento possível.

O que separa o investidor sofisticado do investidor exposto não é o ativo que escolhe. É a estrutura que usa para detê-lo.

O movimento que está acontecendo

O interesse de brasileiros por imóveis no exterior nunca foi tão alto. Segundo dados da National Association of Realtors (NAR), brasileiros aportaram US$ 1,98 bilhão em propriedades nos Estados Unidos entre setembro de 2023 e setembro de 2024 — representando 4,7% do total de vendas a estrangeiros no país, com a Flórida concentrando 55% desses investimentos. Ao mesmo tempo, Dubai emergiu como destino alternativo: especialistas do setor relatam crescimento superior a 30% na demanda de brasileiros pelo mercado imobiliário dos Emirados desde 2025, em parte como resposta à instabilidade do cenário político americano. Portugal segue relevante, embora o mercado de 2026 exija mais estratégia e menos impulso do que os anos anteriores.

Esse volume de interesse, porém, não vem acompanhado de conhecimento proporcional sobre as implicações jurídicas, tributárias e sucessórias de cada mercado. E é nessa assimetria que mora o risco.

✦

O que ninguém te conta antes de comprar

Ponto 1

Estate Tax: o imposto que pode consumir até 40% do imóvel nos EUA

Este é, possivelmente, o ponto mais ignorado por investidores brasileiros que compram imóveis nos Estados Unidos. O Estate Tax é o imposto federal americano sobre herança. Para cidadãos americanos e residentes permanentes, a faixa de isenção é generosa — US$ 13,6 milhões por pessoa em 2024. Para estrangeiros não residentes, categoria em que se enquadra a absoluta maioria dos brasileiros que compram imóveis nos EUA, a isenção é de apenas US$ 60.000.

Acima desse limite, aplica-se uma tabela progressiva de 18% a 40% sobre o valor de mercado dos ativos americanos. E esse imposto incide mesmo que o falecido nunca tenha pisado em solo americano — o critério não é a residência do proprietário, é a localização do ativo.

Ponto 2

Probate: o inventário duplo que pode bloquear o patrimônio por anos

Quando um brasileiro que detém imóvel nos EUA em nome próprio falece, seus herdeiros enfrentam dois processos de inventário simultâneos: um no Brasil e outro nos EUA, o chamado Probate Process. O Probate americano é um processo judicial conduzido no estado onde o imóvel está localizado, em inglês, sob jurisdição americana, com advogados americanos — e sem prazo definido para conclusão. Casos complexos podem durar de dois a quatro anos.

Durante esse período, os ativos ficam bloqueados. Os herdeiros não podem vendê-los, alugar, nem acessar eventuais rendimentos. O custo do processo — honorários advocatícios, taxas judiciais, traduções juramentadas — pode consumir de 3% a 8% do valor do patrimônio envolvido.

Ponto 3

FIRPTA: a retenção de 15% que surpreende na saída

FIRPTA — Foreign Investment in Real Property Tax Act — é a lei americana que garante ao IRS a arrecadação do imposto sobre ganho de capital quando um estrangeiro vende um imóvel nos EUA. Na prática, quando um brasileiro vende seu imóvel americano, o comprador é legalmente obrigado a reter 15% do valor bruto da venda e remeter diretamente ao IRS dentro de 20 dias. Isso acontece independentemente de haver lucro na operação.

Ponto 4

Tributação no Brasil: a camada que se soma

Além das obrigações nos EUA, o investidor brasileiro precisa considerar o tratamento tributário no Brasil sobre o mesmo ativo. Imóveis no exterior acima de US$ 1 milhão devem ser declarados na CBE (Capitais Brasileiros no Exterior) anualmente ao Banco Central — a omissão pode gerar multas de até R$ 250.000. O ganho de capital obtido na venda está sujeito à tributação no Brasil pela alíquota de 15% (Lei nº 14.754/2023), com possibilidade de compensação do imposto pago nos EUA, mas apenas até o limite da alíquota brasileira. Se a carga americana for maior, o excedente não é compensável.

Na prática, o investidor pode se deparar com obrigações fiscais simultâneas em duas jurisdições, calculadas sobre a mesma operação, com mecânicas de apuração diferentes.

✦

O que fazer — e o que não fazer

✗ O que não fazer

Comprar em nome próprio sem análise estrutural prévia

É a configuração que maximiza simultaneamente a exposição ao Estate Tax, ao Probate e ao FIRPTA. Para imóveis acima de US$ 60.000 — ou seja, praticamente qualquer imóvel nos mercados-alvo —, comprar diretamente como pessoa física é a estrutura de maior risco patrimonial.

Acreditar que uma LLC resolve tudo

A LLC é frequentemente apresentada como solução universal. Não é. Uma LLC single-member com sócio estrangeiro é uma disregarded entity para fins fiscais americanos — o IRS trata o sócio como se fosse o próprio proprietário do imóvel, mantendo a incidência do FIRPTA. Além disso, a LLC por si só não elimina o Estate Tax sem uma estrutura adicional adequada.

Comprar com foco apenas na rentabilidade, sem considerar o custo de saída

O retorno bruto de um imóvel no exterior pode parecer atrativo. O retorno líquido — descontando FIRPTA, ganho de capital, custos de administração local, property taxes, seguros obrigatórios e eventual Probate — é frequentemente 30% a 50% menor do que o investidor projeta.

✓ O que fazer

Definir o objetivo antes de definir o ativo

Imóvel para uso próprio, para renda ou como reserva de valor têm estruturas jurídicas e tributárias ótimas diferentes. A mesma jurisdição pode ser excelente para um objetivo e inadequada para outro.

Avaliar estrutura via holding internacional ou trust antes da compra

Para imóveis acima de US$ 300.000 nos EUA, a análise de uma holding offshore — como uma LLC com sócio corporativo não-americano, ou uma estrutura via Ilhas Cayman ou BVI — pode eliminar ou mitigar substancialmente o Estate Tax e simplificar o processo sucessório. O custo de estruturação, tipicamente entre US$ 3.000 e US$ 10.000, é irrisório frente ao risco evitado.

Considerar ETFs imobiliários (REITs) como alternativa estrutural

Para quem quer exposição ao mercado imobiliário americano sem as complexidades operacionais de uma propriedade direta, REITs globais ou ETFs imobiliários internacionais oferecem liquidez, diversificação e custo de entrada menor — com tributação mais previsível dentro de uma conta internacional bem estruturada.

Declarar corretamente no Brasil desde o início

A CBE deve ser declarada anualmente ao Banco Central para patrimônio acima de US$ 1 milhão. Para valores menores, a declaração é facultativa, mas recomendada para fins de rastreabilidade e conformidade tributária. A regularidade desde o início evita problemas futuros de origem do capital.

✦

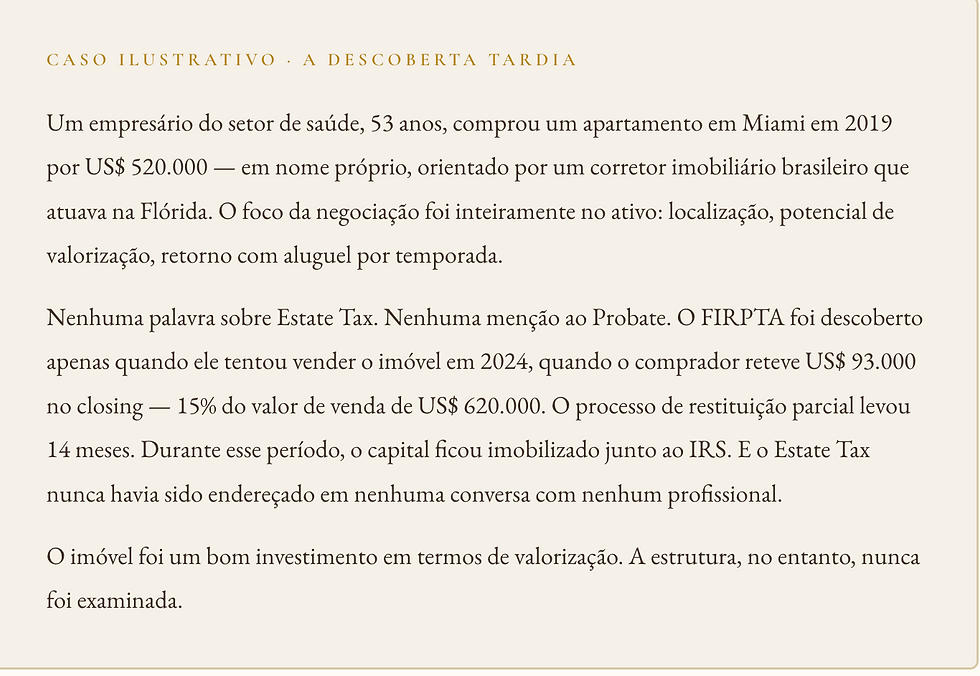

Um caso que ilustra o problema

Um ativo bem escolhido dentro de uma estrutura mal desenhada pode custar mais do que um ativo mediano dentro de uma estrutura correta.

✦

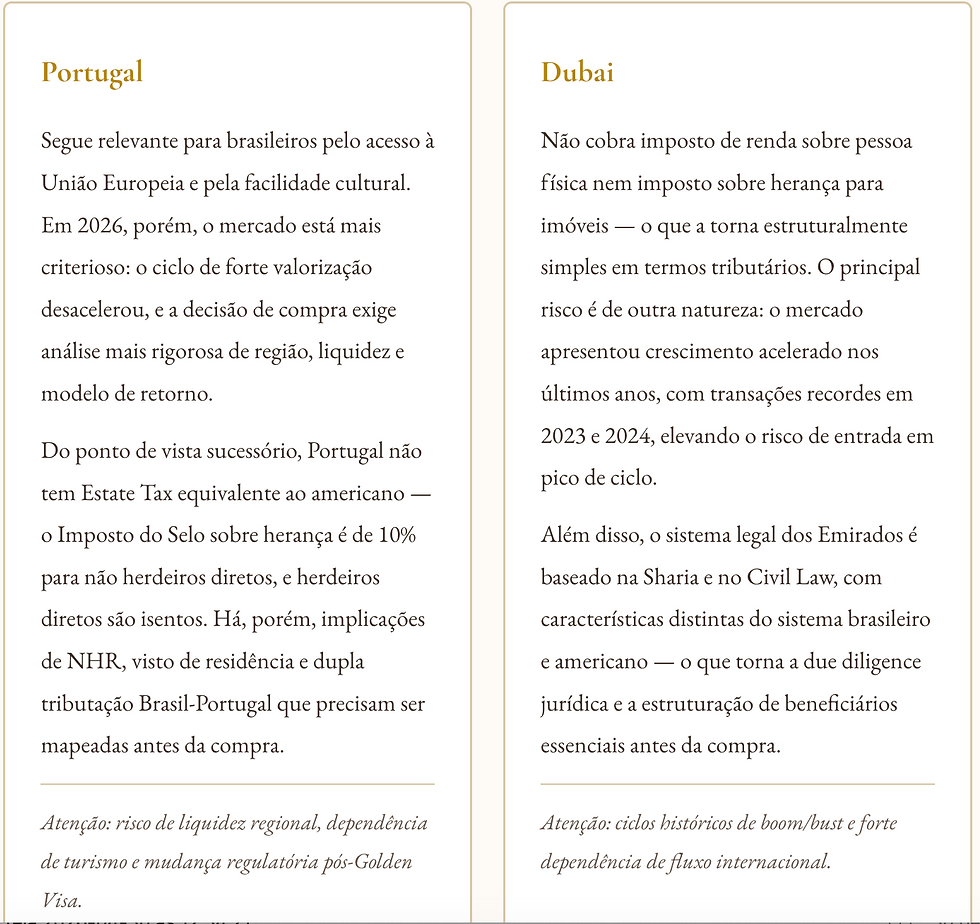

Portugal e Dubai: pontos de atenção específicos

✦

Imóvel no exterior: ativo patrimonial ou armadilha estrutural? A pergunta antes da pergunta

Antes de perguntar "onde comprar?" e "qual é o retorno?", há uma pergunta anterior que define todo o resto:

Em nome de quem — e por meio de qual estrutura —esse imóvel será detido?

A resposta a essa pergunta determina quanto você pagará de imposto na venda, quanto seus herdeiros pagarão na sucessão, quanto tempo o patrimônio ficará bloqueado em caso de inventário, e qual será o custo real do investimento ao longo do tempo.

Imóvel no exterior é patrimônio global. E patrimônio global exige arquitetura global — não apenas um corretor e uma escritura.

O que separa o investidor protegido do investidor exposto não é o tamanho do patrimônio. É a qualidade da arquitetura que o sustenta.

IV

Ivan Vianna, CFP®

Planejador Financeiro · Integra Aliança Invest (BTG Pactual)

Série Patrimônio Global · Newsletter Ciência da Prosperidade

Comentários