Fundos no Brasil ou conta internacional? A escolha que parece operacional — mas define sua estratégia patrimonial global.

- Ivan Vianna

- 3 de mai.

- 4 min de leitura

Série Patrimônio Global · Edição 8 · Por Ivan Vianna, CFP® · 23 de março de 2026

A escolha que parece operacional — mas define sua estratégia patrimonial global.

Dois investidores. Mesmos ativos. Mesmos índices. Resultados completamente diferentes ao longo do tempo. A diferença não está no ativo — está na estrutura.

A maioria dos investidores brasileiros toma a decisão de como estruturar seu patrimônio no exterior sem perceber que ela define o resultado de longo prazo.

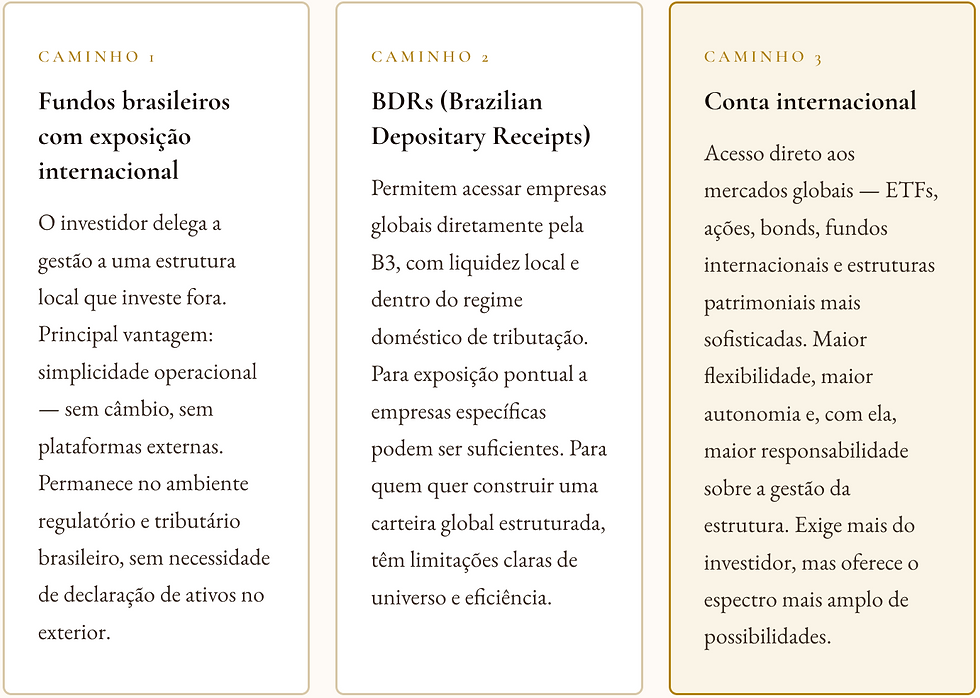

Quando um investidor decide internacionalizar parte do patrimônio, a pergunta costuma surgir com naturalidade: "Preciso abrir uma conta no exterior?" Ela vem acompanhada de alternativas que parecem equivalentes — fundos brasileiros com exposição internacional, BDRs negociados na B3 ou conta internacional com acesso direto aos mercados globais.

À primeira vista, esses caminhos parecem apenas formas diferentes de chegar ao mesmo destino. Na prática, representam estruturas distintas — com impactos relevantes sobre custo, tributação, controle e sucessão.

✦

Três caminhos, três estruturas de investimento no exterior

Onde a diferença realmente aparece

A distinção entre essas três alternativas se revela em quatro dimensões fundamentais — e frequentemente invisíveis para quem decide apenas pelo produto.

Custo

Fundos brasileiros carregam camadas de custo que nem sempre são percebidas com clareza: taxa de administração, eventual taxa de performance e custos indiretos de estrutura e hedge cambial. Em muitos casos, o TER (Total Expense Ratio) de um fundo brasileiro com exposição internacional gira entre 1,0% e 2,0% ao ano — comparado a 0,03% a 0,20% ao ano de ETFs equivalentes acessíveis diretamente por uma conta internacional.

Tributação

Após a Lei nº 14.754/2023, a tributação de investimentos no exterior tornou-se mais estruturada — e mais presente. Mas ela varia conforme a estrutura utilizada. Fundos brasileiros seguem a lógica tributária local, com come-cotas semestral e recolhimento na fonte. BDRs operam dentro do regime doméstico de renda variável. Já a conta internacional exige maior organização e disciplina tributária — especialmente para declaração no Imposto de Renda e controle de ganhos realizados —, mas oferece maior visibilidade sobre a dinâmica real dos ativos e, em alguns casos, permite planejamento tributário mais eficiente dentro da legalidade.

Controle e acesso

Investir via fundo ou BDR significa, em grande medida, delegar decisões e operar dentro de um universo limitado de ativos e estratégias. Na conta internacional, o investidor passa a ter acesso a um espectro significativamente mais amplo: ETFs de diferentes jurisdições e teses, bonds governamentais e corporativos, fundos internacionais de acesso restrito e estruturas patrimoniais sofisticadas. Mais do que acesso, há controle — sobre a alocação, sobre a liquidez, sobre a estratégia e sobre a velocidade de resposta a mudanças de cenário. Não por acaso, estruturas internacionais são o padrão entre family offices globais — não por sofisticação, mas por eficiência patrimonial.

Planejamento sucessório

Este é, possivelmente, o ponto mais subestimado — e um dos mais relevantes para qualquer investidor com patrimônio consolidado. Investimentos mantidos via estruturas locais seguem a lógica sucessória brasileira: inventário, ITCMD, partilha judicial ou extrajudicial conforme o caso. O processo é conhecido, mas pode ser moroso e tributariamente oneroso dependendo do estado e do volume patrimonial. Investimentos detidos diretamente no exterior abrem um campo diferente: trusts, holdings internacionais e beneficiary designations — estruturas que, quando bem planejadas, permitem transmissão mais eficiente, com maior controle sobre prazos, beneficiários e proteção patrimonial. Aqui, a conversa deixa de ser sobre investimento e passa a ser sobre arquitetura patrimonial. E essa arquitetura precisa ser desenhada antes — não no momento do evento.

✦

Uma comparação objetiva

Dimensão | Fundos BR | BDRs | Conta Internacional |

Custo total | TER entre 1,0% e 2,0% a.a. | Médio — ineficiências em relação ao ativo original | Transparente e negociável — ETFs a partir de 0,03% a.a. |

Tributação | Regime local, come-cotas semestral, recolhimento na fonte | Regime doméstico de renda variável | Gestão ativa necessária (Lei nº 14.754/2023), maior visibilidade e potencial de eficiência |

Controle e ativos | Delegado, universo limitado | Parcial, restrito à B3 | Total — ETFs, bonds, fundos internacionais, estruturas patrimoniais |

Planejamento sucessório | Inventário, ITCMD, partilha judicial ou extrajudicial | Mesma lógica dos fundos locais | Trusts, holdings internacionais e beneficiary designations |

Complexidade operacional | Baixa — 100% local | Baixa — negociação direta na B3 | Média-alta — câmbio, CBE, gestão tributária ativa |

Fonte: elaboração própria com base em dados de mercado e na Lei nº 14.754/2023.

✦

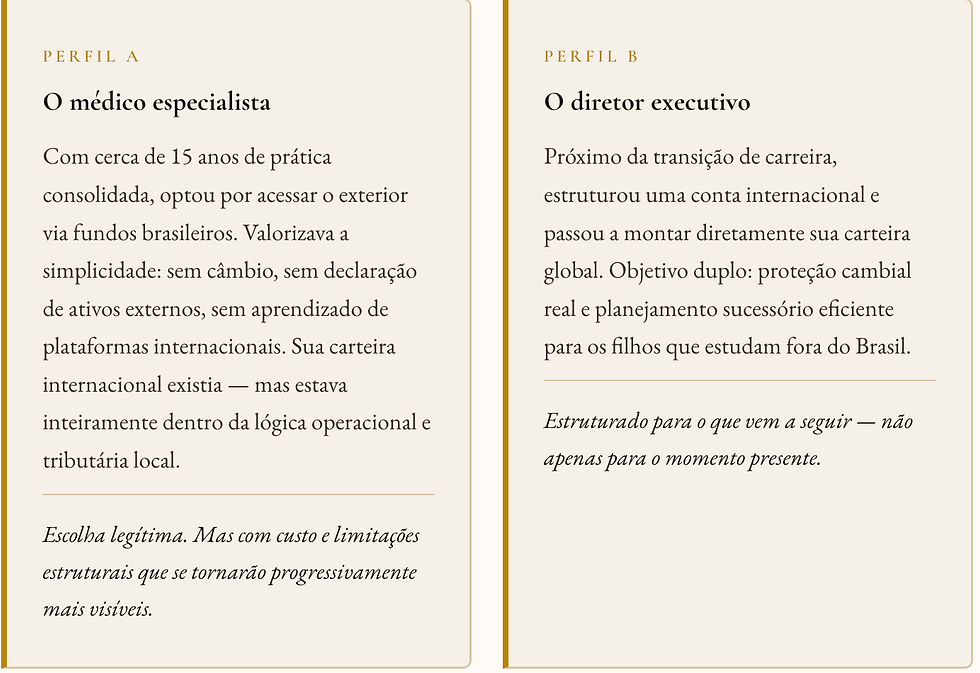

Dois investidores, dois caminhos

Ambos tinham exposição a mercados internacionais. Mas estavam em níveis completamente diferentes de sofisticação patrimonial. Nenhum dos dois estava errado. Mas apenas um estava estruturado para o que vem a seguir.

O erro não está em escolher um caminho específico. O erro está em assumir que os três caminhos são equivalentes — e decidir pelo mais simples sem considerar o impacto estrutural da escolha.

✦

A pergunta que realmente importa

A pergunta não é: "qual é melhor?" A resposta raramente é padronizada — depende do volume do patrimônio, do horizonte de tempo, da composição familiar, dos objetivos de proteção e da tolerância à complexidade operacional.

Qual estrutura de investimento no exterior faz sentido para o meu patrimônio, o meu momento e os meus objetivos?

O que é constante é o seguinte: patrimônio global não é apenas o que você investe. É como você estrutura. A decisão entre fundo, BDR ou conta internacional define como você paga impostos, como acessa ativos, como organiza seu patrimônio e como ele será transmitido no futuro. Não é uma decisão operacional. É uma decisão patrimonial.

Patrimônio global não é apenas o que você investe. É como você estrutura — e essa decisão começa muito antes da primeira ordem executada.

IV

Ivan Vianna, CFP®

Planejador Financeiro · Integra Aliança Invest (BTG Pactual)

Série Patrimônio Global · Newsletter Ciência da Prosperidade

Comentários